국민연금 이야기가 다시 자주 등장하고 있다.

보험료율 인상, 재정 안정화, 연금 개혁이라는 단어가 뉴스에 반복해서 나온다.

사실 이런 논의는 어제오늘의 일은 아니다. 다만 이번에는 체감이 달랐다.

이미 한 번, 내 예상 연금 수령액이라는 숫자를 직접 마주한 이후였기 때문이다.

이번 글에서는 2025년을 기준으로 논의되고 있는 국민연금 제도의 핵심 방향을 정리하고,

이 제도가 노후 준비에서 어떤 의미를 갖는지 차분히 짚어보려 한다.

왜 다시 국민연금 개편 이야기인가

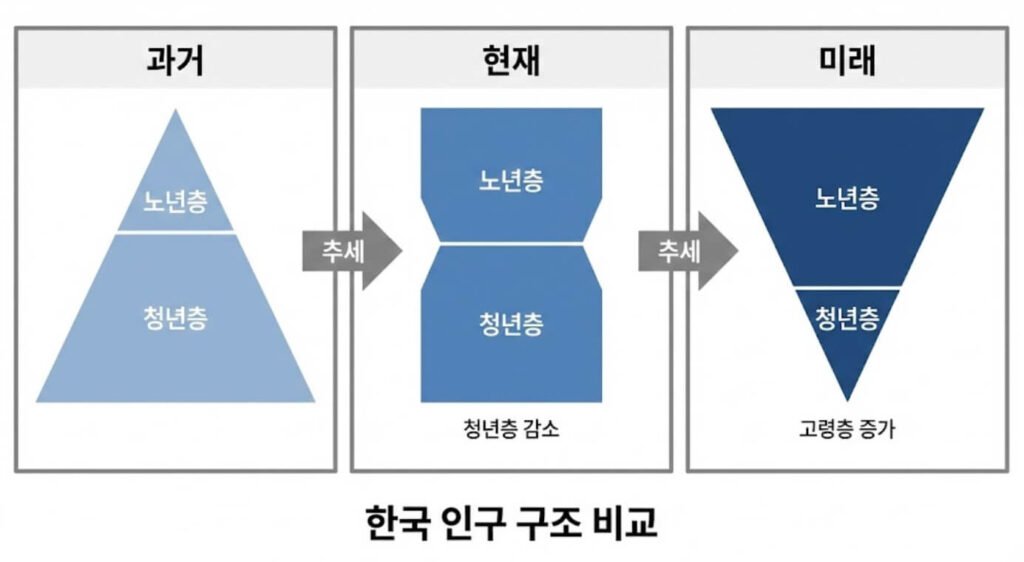

국민연금은 지금 일하는 세대가 현재의 수급자를 부양하는 구조다.

문제는 명확하다. 저출산과 고령화로 인해 가입자는 줄고, 수급자는 빠르게 늘고 있다.

이 구조가 장기적으로 유지되기 어렵다는 점은 이미 여러 차례 지적돼 왔다.

그래서 정부와 관련 기관은 국민연금의 재정 안정성 확보를 중요한 과제로 두고 있다.

보험료율 조정, 수급 구조 개선, 기금 운용 효율화 같은 논의가 반복되는 이유다.

김부장의 한마디

사실 나도 한동안 국민연금 관련 알림은 제대로 보지 않았다.

월급에서 빠져나가는 항목 중 하나일 뿐이라고 여겼다.

그런데 작년에 선배 한 명이 “연금은 믿되, 계산은 따로 해야 한다”고 말한 뒤부터

나도 처음으로 공단 홈페이지를 열어보게 됐다.

2025년 기준, 핵심적으로 짚어볼 변화 방향

현재 논의의 큰 흐름은 세 가지로 정리된다.

첫째, 보험료율 인상 가능성이다.

당장 큰 폭의 인상보다는, 단계적으로 조금씩 더 부담하는 구조가 거론되고 있다.

둘째, 연금 수급 구조 조정이다.

수급 시점, 소득대체율, 지급 방식 전반에 대한 재검토가 함께 이뤄지고 있다.

셋째, 기금 운용의 중요성 확대다.

국민연금 기금은 세계 최대 수준이다. 수익률 1% 차이는 장기적으로 매우 큰 결과를 만든다.

그래서 운용 체계와 책임성에 대한 관심도 함께 커지고 있다.

숫자로 보면 달라지는 체감

제도 설명은 언제나 추상적이다.

하지만 개인에게 중요한 질문은 단순하다.

- 앞으로 얼마나 더 내게 될 가능성이 있는가

- 그 대가로 노후에 얼마나 받을 수 있는가

예를 들어 월급 400만 원인 직장인이 있다고 가정해보자.

보험료율이 1%p만 인상돼도 체감은 분명해진다.

보험료율 1%p 인상 시 개인 부담 변화 예시

| 월급여 | 월 추가 부담액 | 연간 추가 부담액 |

|---|---|---|

| 300만 원 | 약 3만 원 | 약 36만 원 |

| 400만 원 | 약 4만 원 | 약 48만 원 |

| 500만 원 | 약 5만 원 | 약 60만 원 |

월 단위로 보면 크지 않아 보일 수 있다.

하지만 이 금액이 10년, 20년 쌓인다고 생각하면 이야기가 달라진다.

결국 중요한 건 부담의 크기가 아니라, 그 부담이 준비로 이어지느냐다.

김부장은 이 지점에서 멈춰섰다

국민연금 제도를 하나씩 살펴보다가, 나는 여기서 계산기를 덮었다.

제도 자체를 불신할 이유는 없다. 국민연금은 분명 필요한 사회적 안전망이다.

다만 한 가지는 분명해졌다.

이 제도 하나로 후반전을 맡기기에는 부족하다는 사실이다.

국민연금은 버팀목이지, 해답은 아니다.

그래서 자연스럽게 질문이 바뀌었다.

“연금 이후의 현금 흐름은 어떻게 만들어야 할까?”

자주 묻는 질문

Q. 국민연금, 지금이라도 해지하는 게 이득일까요?

A. 제도 자체를 떠나는 선택은 신중해야 한다.

국민연금은 수익률보다 안정성을 전제로 한 사회적 장치다.

다만 이것만으로 충분하다고 생각하는 순간, 준비는 멈춘다.

Q. 김부장은 개인연금도 따로 준비하고 있나요?

A. 국민연금을 기본으로 두고,

그 이후의 현금 흐름을 보완하는 방향으로 접근하고 있다.

욕심내지 않는다는 원칙은 여기서도 같다.

제도 이후의 현실을 준비할 차례

국민연금은 출발점이다.

그 이후를 어떻게 준비하느냐가 각자의 후반전을 결정한다.

다음 글에서는 국민연금 수급 이후를 기준으로,

국민연금과 그 이후의 현금 흐름을 어떻게 설계해야 할지를 차분히 정리해보려 한다.

김부장의 후반전은

제도를 믿되, 제도에만 기대지 않는 방향으로 이어질 것이다.

“2025년 달라진 국민연금 제도, 김부장은 여기서 멈춰섰다”에 대한 1개의 생각