“국민연금만으로 노후가 가능할까?”

이 질문은

은퇴를 앞둔 사람뿐 아니라

40~50대 직장인이라면 한 번쯤은

진지하게 떠올려봤을 질문이다.

하지만 이 질문에 대한 답은

“가능하다 / 불가능하다”처럼

단정적으로 나뉘지 않는다.

왜냐하면 국민연금은

노후의 전부가 아니라

어디까지를 맡길 수 있느냐의 문제이기 때문이다.

이번 글에서는

국민연금만으로 노후가 가능한 최소 금액이

어느 수준인지,

그리고 그 금액이 어떤 의미를 가지는지

차분히 정리해 보려 한다.

1. 국민연금이 맡는 역할부터 분명히 하자

먼저 전제를 하나 분명히 해야 한다.

국민연금은

노후의 해답이 아니라 기준선이다.

- 생활을 유지할 수 있는 바닥

- 오래 버티는 기본 현금흐름

이 역할을 넘어

여유까지 기대하기 시작하면

실망이 커질 수밖에 없다.

그래서 “국민연금만으로 가능한가?”라는 질문은

사실 이렇게 바꿔야 정확해진다.

“국민연금으로 어디까지를 감당할 수 있을까?”

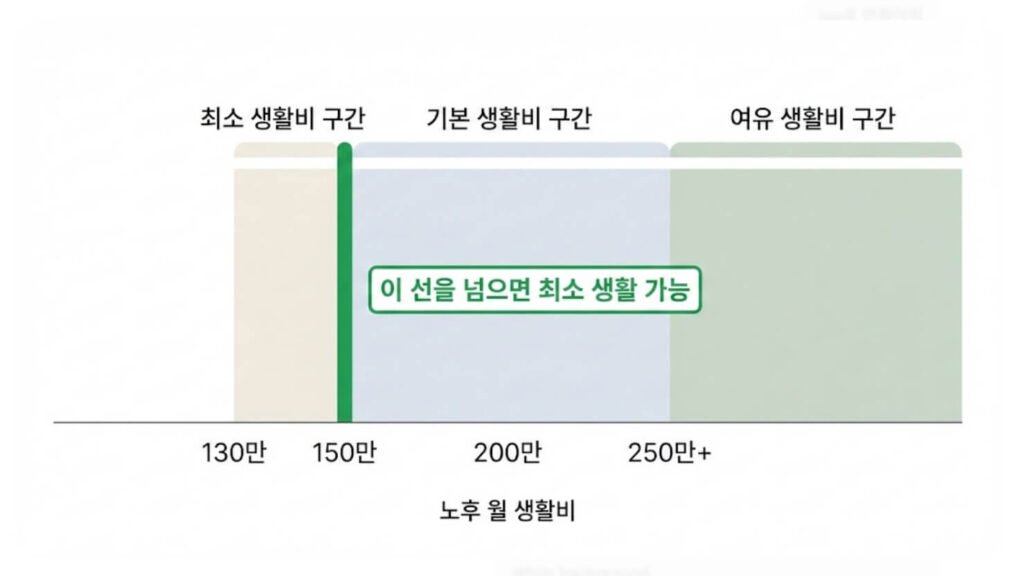

2. 노후 최소 생활비, 현실적인 기준은?

국민연금의 역할을 판단하려면

먼저 노후 최소 생활비가

어느 정도인지부터 살펴봐야 한다.

통계청과 여러 연구 자료를 종합하면

다음과 같은 기준이 자주 언급된다.

노후 월 생활비 참고 기준

| 구분 | 월 생활비 |

|---|---|

| 최소 생활비 | 약 130만~150만 원 |

| 기본 생활비 | 약 180만~200만 원 |

| 여유 생활비 | 250만 원 이상 |

이 기준은

지역, 주거 형태, 건강 상태에 따라 달라질 수 있지만

“최소 생활”이라는 관점에서는

150만 원 전후가 하나의 기준선으로 자주 쓰인다.

3. 국민연금 평균 수령액은 어느 정도일까

그렇다면 국민연금은

이 기준에 얼마나 가까울까.

국민연금공단 자료를 보면

현재 국민연금 평균 수령액은

대략 월 60만~70만 원 수준이다.

물론 이는 평균값이다.

- 가입 기간이 길고

- 소득 수준이 높았던 경우

월 100만 원 이상을 받는 사례도 있다.

하지만 많은 가입자에게

국민연금은 여전히

최소 생활비의 절반에도 못 미치는 수준이다.

4. ‘국민연금만으로 가능하다’는 기준은 언제일까

그렇다면 현실적으로

국민연금만으로 노후가 가능하다고 말하려면

어느 정도 수준이 필요할까.

김부장의 기준은 단순하다.

최소 생활비의 70~80%를

국민연금으로 충당할 수 있다면

“가능하다”는 말에 가까워진다.

이를 숫자로 풀어보면 다음과 같다.

국민연금 단독 가능성 판단 기준

| 기준 | 월 국민연금 |

|---|---|

| 매우 부족 | 70만 원 이하 |

| 일부 가능 | 100만 원 내외 |

| 최소 가능 | 130만~150만 원 |

| 비교적 안정 | 170만 원 이상 |

이 표를 보면 알 수 있듯,

국민연금만으로 노후가 가능하다고 말하려면

월 130만 원 이상은 되어야

현실적인 이야기가 된다.

5. 그런데 이 금액, 누가 받을 수 있을까

문제는 여기서부터다.

월 130만 원 이상의 국민연금을 받으려면

다음 조건이 거의 동시에 필요하다.

- 가입 기간 35년 이상

- 평균 이상의 소득으로 보험료 납부

- 중간에 납부 공백이 거의 없을 것

이 조건을 모두 만족하는 경우는

생각보다 많지 않다.

그래서 많은 사람에게

국민연금은 여전히

**‘기본은 채우지만, 부족한 돈’**에 가깝다.

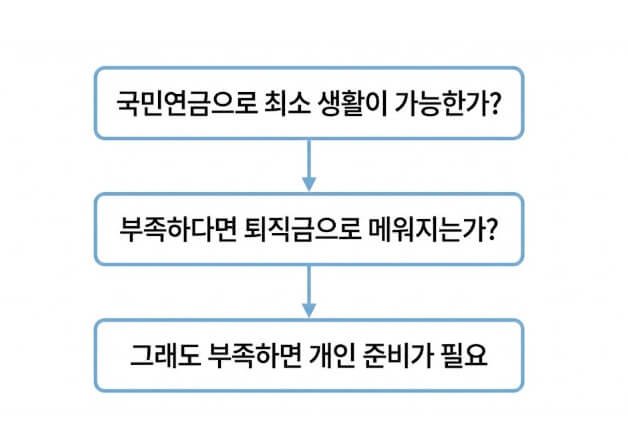

6. 국민연금만으로 부족한 달은 언제부터일까

국민연금의 한계는

단순히 금액의 문제가 아니다.

- 의료비가 늘어나는 시점

- 예상치 못한 지출이 생기는 달

- 물가 상승이 체감되는 시기

이런 순간에는

국민연금만으로는

생활이 빠듯해진다.

그래서 앞선 글에서 이야기했듯,

국민연금은 단독 플레이어가 아니라

퇴직금과 개인 준비와 함께

배치되어야 한다.

7. 김부장의 정리: 국민연금만으로 가능한가?

정리해보자.

- 국민연금만으로 노후가 가능한 경우는 존재한다

- 하지만 그 기준은 생각보다 높다

- 대부분의 경우 국민연금은 기본선에 머문다

그래서 김부장의 결론은 이렇다.

국민연금만으로 노후가 가능하냐는 질문보다,

국민연금으로 무엇까지 맡길 것인가를

먼저 정하는 게 더 중요하다.

8. 다음 글로 이어지는 질문

이제 자연스럽게

다음 질문이 남는다.

“그렇다면 국민연금으로 부족한 부분은

어떤 돈이, 언제 메워야 할까?”

이 질문의 답은

퇴직금과 개인 준비로 이어진다.

다음 글에서는

국민연금과 퇴직금을 비교해

노후 초반에 더 중요한 돈은 무엇인지

조금 더 구체적으로 다뤄보려 한다.

다음 글 예고

퇴직금 일시금 vs 연금, 후반전에서는 뭐가 더 안전할까

“국민연금만으로 노후가 가능한 최소 금액은?”에 대한 2개의 생각