연금, 퇴직금, 개인 준비.

각각을 따로 놓고 보면 복잡해 보이지만,

한 장에 나란히 올려놓고 보니 생각보다 구조는 단순했다.

노후 준비에서 가장 헷갈리는 지점은

“얼마가 필요하냐”가 아니라

**“이 돈들이 언제, 어떤 역할을 하느냐”**다.

그래서 이번 글에서는

지금까지 하나씩 살펴본 내용을

후반전 현금흐름이라는 관점에서 한 번에 정리해 보려 한다.

1. 노후 현금흐름은 총액이 아니라 ‘순서’의 문제다

대부분 노후 준비를 이야기할 때

먼저 총액을 계산한다.

- 은퇴 후 얼마가 필요하고

- 지금부터 얼마를 모아야 하는지

하지만 실제로 불안을 만드는 건

총액보다 순서가 정리되지 않았을 때다.

- 어떤 돈이 먼저 나오고

- 어떤 돈이 오래 버티고

- 어떤 돈이 부족한 구간을 메우는지

이 순서가 머릿속에 잡히지 않으면

아무리 숫자를 계산해도 불안은 사라지지 않는다.

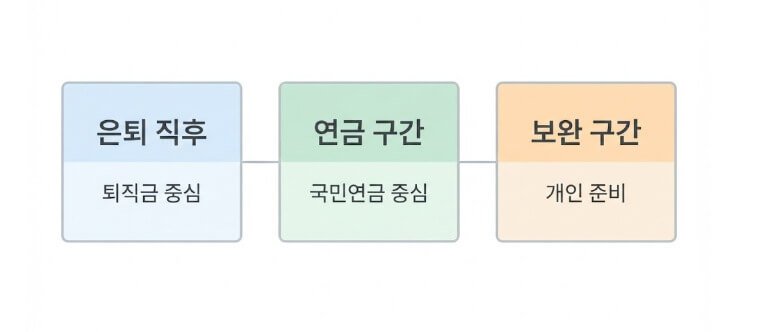

2. 후반전 현금흐름은 세 구간으로 나뉜다

후반전의 흐름을 시간 기준으로 나누면

크게 세 구간이다.

- 은퇴 직후 ~ 연금 개시 전

- 연금 개시 이후의 안정 구간

- 예상치 못한 변수 발생 구간

이 세 구간마다

주인공이 되는 돈은 다르다.

3. 각 구간을 맡는 돈은 이미 정해져 있다

여기서 중요한 건

“무엇을 더 할까”가 아니라

**“이미 어떤 돈이 어떤 역할을 맡고 있는가”**다.

후반전 현금흐름 역할 정리표

| 구간 | 시기 | 주된 역할 | 핵심 자원 | 김부장의 해석 |

|---|---|---|---|---|

| ① 은퇴 직후 | 퇴직 ~ 연금 전 | 생활 연결 | 퇴직금 | 목돈이 아니라 ‘시간’ |

| ② 연금 구간 | 연금 개시 이후 | 기본 유지 | 국민연금 | 중심이 아닌 ‘바닥’ |

| ③ 보완 구간 | 전 기간 | 부족분 보완 | 개인 준비 | 욕심내지 않는 연결 |

이 표를 한 번에 놓고 보니

각 돈의 위치가 훨씬 또렷해진다.

연금은 중심이 아니라 기준이고,

퇴직금은 재산이 아니라 완충 시간이며,

개인 준비는 투자라기보다 연결 장치에 가깝다.

4. 연금은 노후의 해답이 아니라 기준선이다

연금은 노후 준비의 출발점이다.

없으면 불안하고,

있다고 해서 모든 게 해결되지는 않는다.

연금이 맡는 역할은 분명하다.

- 최소한의 생활을

- 오래 버티게 해주는 것

그래서 연금은

“얼마를 받느냐”보다

**“어디까지 맡길 것인가”**가 중요하다.

연금 하나로 모든 걸 해결하려는 순간

실망은 커지고 판단은 흔들린다.

5. 퇴직금은 노후 초반을 결정한다

퇴직금은 노후 전체를 책임지지 않는다.

하지만 노후 초반의 분위기는

퇴직금이 좌우하는 경우가 많다.

이 시기에

지출이 몰리고,

선택이 집중되고,

판단 실수가 가장 많이 나온다.

퇴직금을 한 번에 써버리면

후반전은 생각보다 빨리 불안해진다.

반대로 시간을 나눠 쓰면

연금이 자리 잡을 때까지

숨을 고를 수 있다.

6. 개인 준비는 마지막 수단이 아니다

개인 준비를 마지막 수단으로 생각하면

부담이 커진다.

그래서 어떤 사람은

아예 시작하지 못하고,

어떤 사람은 과하게 접근한다.

하지만 개인 준비의 역할은 단순하다.

연금과 퇴직금 사이의

비어 있는 구간을 메워주는 것.

이 기준을 벗어나면

개인 준비는 준비가 아니라

리스크가 된다.

7. 한 장으로 정리했을 때 생기는 변화

이 세 가지를 한 장에 올려두면

판단이 달라진다.

- 연금이 적어 보여도 조급해지지 않고

- 퇴직금을 볼 때 쓰임부터 떠올리게 되고

- 개인 준비를 앞세우지 않게 된다

노후 준비는

한 번에 결론을 내리는 일이 아니라,

역할을 분리하는 일에 가깝다.

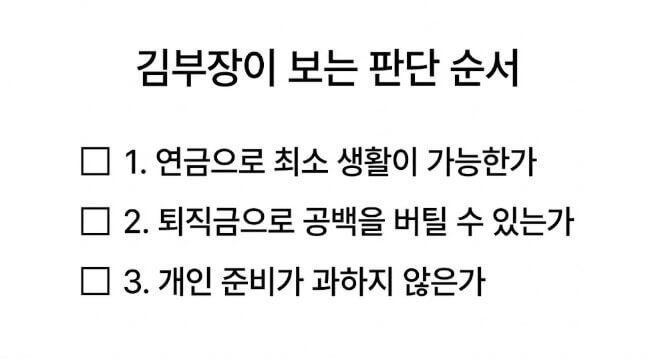

8. 김부장이 보는 판단 순서

내가 노후 자금을 볼 때

항상 먼저 확인하는 순서는 같다.

- 연금으로 최소 생활이 가능한가

- 퇴직금으로 공백 구간을 버틸 수 있는가

- 개인 준비가 과하지 않은가

이 순서만 지켜도

판단이 크게 흔들리지 않는다.

9. 다음 단계로 넘어가기 전에

이제 구조는 충분히 고정됐다.

다음부터는 이 틀 위에서

하나씩 구체적인 질문을 다뤄볼 차례다.

- 연금만으로 부족해지는 시점은 언제인지

- 퇴직금은 일시금과 연금 중 어느 쪽이 안전한지

- 개인 준비는 어느 선까지가 적정한지

이 질문들은

이 구조 위에서만 답이 선명해진다.