개인연금 이야기를 하면 늘 이런 질문이 따라온다.

- 연금저축이 나은지, IRP가 나은지

- 도대체 얼마를 넣어야 의미가 있는지

- 국민연금이 있는데 개인연금까지 꼭 필요한지

이 질문에 대해

“상황에 따라 다릅니다”라는 말은 도움이 되지 않는다.

그래서 이번 글에서는

김부장이 실제로 세운 기준을 바탕으로,

누구나 그대로 가져다 쓸 수 있는 구조로 개인연금을 정리해 본다.

1. 개인연금의 종류부터 정확히 나누자

개인연금은 크게 세 가지로 나뉜다.

| 구분 | 핵심 특징 | 김부장의 판단 |

|---|---|---|

| 연금저축보험 | 원금 안정성 중심 | 수익률이 낮아 우선순위 낮음 |

| 연금저축펀드 | 투자 선택 가능 | 장기 준비용으로 가장 유연 |

| IRP | 퇴직금·개인 납입 가능 | 세액공제 활용도 높음 |

핵심 정리

- 개인연금의 목적은 “고수익”이 아니다

- 국민연금으로 부족한 구간을 메우는 것이다

- 그래서 안정성 + 세제 혜택이 먼저다

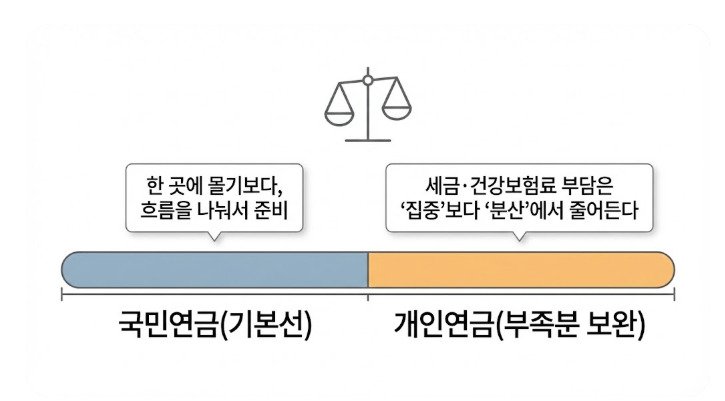

2. 김부장이 잡은 개인연금의 역할

김부장은 개인연금을 이렇게 정의했다.

국민연금이 넘지 않는 선까지는 국민연금으로,

그 이상 필요한 금액은 개인연금으로 분산한다.

이유는 간단하다.

- 국민연금은 일정 금액을 넘기면 과세 대상이 된다

- 한 통장에서 연금이 몰리면,

세금과 건강보험료 부담이 커질 수 있다

그래서 개인연금은

국민연금을 대체하는 수단이 아니라,

세금 부담을 나누는 장치로 본다.

3. “얼마 넣으면 얼마 받나” 현실적인 가정

김부장은 과한 수익률 가정을 하지 않는다.

연 3~4% 수준으로만 계산한다.

월 30만 원을 20년 넣었을 경우 (연 3.5% 가정)

| 항목 | 금액 |

|---|---|

| 총 납입액 | 약 7,200만 원 |

| 예상 적립금 | 약 1억 원 내외 |

| 월 수령액(20년 분할) | 약 40~45만 원 |

월 50만 원을 20년 넣었을 경우

| 항목 | 금액 |

|---|---|

| 총 납입액 | 약 1억 2,000만 원 |

| 예상 적립금 | 약 1억 6천만 원 |

| 월 수령액 | 약 65~70만 원 |

이 금액은

“노후를 책임지는 돈”이 아니다.

👉 연금 공백을 메우는 돈이다.

4. 국민연금과 개인연금, 김부장의 기준선

김부장은 노후 연금 흐름을 이렇게 나눴다.

| 구분 | 목표 |

|---|---|

| 국민연금 | 기본 생활비의 60~70% |

| 개인연금 | 부족분 보완 + 세금 분산 |

| 퇴직금 | 시점 조절용 완충 |

국민연금 수령액이 커질수록

연금소득세·건강보험료를 함께 고려해야 한다.

그래서 김부장은

국민연금은 “기본선”까지만,

그 위는 개인연금으로 분산하는 쪽을 택했다.

5. 김부장의 실제 준비 방식 (요약)

- 개인연금은 연금저축펀드 + IRP로 나눈다

- 월 30~50만 원 수준에서 시작

- 수익률보다 지속 가능성을 우선

- 국민연금과 합산했을 때

세금이 과도해지지 않도록 조절

이 방식은

- 고소득자에게도

- 평균 직장인에게도

무리 없이 적용 가능하다.

6. 이 글의 결론

개인연금은

“얼마를 벌기 위한 투자”가 아니다.

국민연금이 닿지 않는 구간을

조용히 메워주는 장치다.

그래서 개인연금은

많이 넣는 것보다

어디까지 준비할지 정하는 게 먼저다.

ㅇ 함께보면 좋은 글

ㅇ 다음 글 예고 (실전노트 흐름)

다음 글에서는

국민연금 + 개인연금 수령 시

세금이 실제로 어떻게 붙는지를

구체적인 숫자로 정리해본다.

이제는 감이 아니라,

계산의 영역으로 들어간다.