국민연금 이야기를 정리하고 나면,

자연스럽게 다음 질문이 따라온다.

“그럼 부족한 부분은 뭘로 메우지?”

대부분의 직장인에게 가장 먼저 떠오르는 답은 하나다.

바로 퇴직금이다.

그런데 막상 퇴직금을 생각해보면

또 하나의 선택지 앞에 서게 된다.

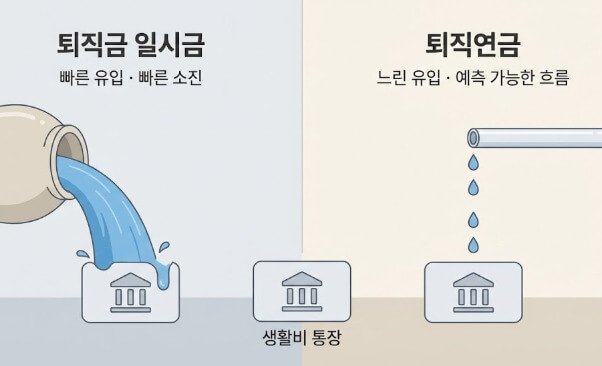

- 한 번에 받는 퇴직금 일시금

- 나눠서 받는 퇴직연금

이 글에서는

“어느 쪽이 더 많이 받느냐”보다,

**후반전에서 어느 쪽이 더 ‘안전한가’**를 기준으로 정리해보려 한다.

1. 퇴직금은 ‘보너스’가 아니라 ‘현금흐름’이다

퇴직금을 이야기할 때

많은 사람이 이렇게 생각한다.

“어차피 내가 일해서 받은 돈 아닌가?”

맞는 말이다.

하지만 후반전에서는 관점이 조금 달라져야 한다.

퇴직금은:

- 과거의 보상이 아니라

- 앞으로의 생활을 버텨줄 현금흐름이다

이 관점이 빠지면

일시금이든 연금이든

판단 기준이 흐려진다.

2. 퇴직금 일시금의 장점과 위험

먼저 퇴직금 일시금부터 보자.

장점은 분명하다

- 한 번에 큰돈을 손에 쥔다

- 부채 상환, 목돈 지출에 유리하다

- 운용을 잘하면 수익을 키울 수도 있다

하지만 김부장은

이 장점보다 위험부터 먼저 본다.

가장 큰 위험은 이것이다

- 통제가 어렵다

- 쓰임새가 예상보다 빠르게 늘어난다

- “이 정도는 괜찮겠지”가 반복된다

후반전에서 가장 무서운 건

손실보다 속도가 빠른 소진이다.

3. 퇴직연금이 가지는 진짜 의미

그렇다면 퇴직연금은 어떨까.

퇴직연금의 가장 큰 장점은

수익률도, 세금도 아니다.

“돈의 사용 속도를 늦춰준다”

이게 핵심이다.

- 매달 혹은 정해진 주기로 들어오는 돈

- 생활비의 일부를 대신 맡아주는 구조

- 국민연금과 자연스럽게 이어진다

김부장이 보기에

퇴직연금은 돈을 불려주는 도구라기보다

돈을 지켜주는 장치에 가깝다.

4. 그래서 후반전의 기준은 이것이다

[표] 퇴직금 일시금과 퇴직연금, 후반전 기준 비교

| 구분 | 퇴직금 일시금 | 퇴직연금 |

|---|---|---|

| 돈의 성격 | 목돈 | 생활비 흐름 |

| 사용 통제 | 본인 책임 | 제도적으로 제한 |

| 소진 속도 | 빠를 수 있음 | 느리고 예측 가능 |

| 국민연금과의 관계 | 분리됨 | 자연스럽게 이어짐 |

| 후반전 리스크 | 관리 실패 시 큼 | 상대적으로 낮음 |

| 김부장의 평가 | 목적이 명확할 때만 | 기본 선택지 |

이쯤에서

일시금이냐 연금이냐를 가르는

김부장의 기준을 정리해보자.

퇴직금 일시금이 더 어울리는 경우

- 부채 정리가 시급한 경우

- 명확한 사용 목적이 이미 정해진 경우

- 운용 계획을 스스로 통제할 자신이 있는 경우

퇴직연금이 더 안전한 경우

- 생활비의 공백을 메워야 하는 경우

- 돈 관리에 피로감을 느끼는 경우

- 국민연금만으로는 부족하다고 느끼는 경우

여기서 중요한 건

정답은 하나가 아니라는 점이다.

5. 가장 위험한 선택은 ‘아무 기준 없는 일시금’

김부장이 현장에서 가장 많이 본 사례는

이것이다.

“일단 일시금으로 받고 나중에 생각하자”

이 선택이 위험한 이유는 단순하다.

- 기준 없이 받은 돈은

- 기준 없이 쓰이기 때문이다

후반전에서는

“나중에 생각하자”라는 말이

가장 비싼 선택이 된다.

6. 김부장의 결론: 퇴직금은 ‘역할’로 나눠야 한다

그래서 김부장은

퇴직금을 이렇게 본다.

- 국민연금이 기준선

- 퇴직금은 보완선

- 개인 준비는 안전망

이 중 퇴직금은

어느 한쪽으로 몰아야 할 돈이 아니라,

역할에 따라 나눠 써야 할 자원이다.

일시금과 연금의 선택도

이 관점에서 보면 훨씬 단순해진다.

7. 다음 질문은 자연스럽다

여기까지 읽었다면

아마 이런 생각이 들 것이다.

“그럼 퇴직금도 부족하면,

그다음은 뭘 준비해야 하지?”

이 질문의 답은

이제 개인 준비로 넘어간다.

ㅇ 이전 글

김부장의 한마디

후반전에서 중요한 건

얼마를 받느냐가 아니라,

얼마나 오래 버틸 수 있느냐다.

퇴직금은

그 버팀목의 성격을 결정하는 돈이다.

“퇴직금 일시금 vs 연금, 후반전에서는 뭐가 더 안전할까”에 대한 1개의 생각